< > 김재훈

- Home

- 태그

- <

- 김재훈

연관태그 검색 [태그 in 태그]

000

000 = 125

000 루피아를 보수로 책정하였다 면 PPh21 = 5%*50%* 5

000 루피아의 Natura를 제공하였다면 PMK 66/2023 제 3조 1항에 근거하여 제공한 현물에 대해서도 소득에 포함하여야 한다 이럴 경우 PPh 23은 PPh Pasal 21 = 5% x 50% x Rp8.000.000 = Rp200.000 이 되겠다. 만약 소속사 등 법인에 지급한다면 PPh23으로 2%를 공제하면 된다. <끝>

000루피 아를 지급하고 PPh21 125

000루피아가 되며

000루피아를 납부하여야 한다. 그런데 상기 현금이외에 3

063.4조로 구성되어 있다. 한인뉴스 2024년 1월호 I 23 DKI 자카르타 주정부 최저임금 인상율은 3.6%에 불과하고 소득세율인상도 없는 상황에서 갑근 세 증가액을 43조 (2023년대비 25% 증액)로 증액한 것은 무엇보다도 2023년 7월부터 시행되 고 있는 PMK 66/2023 규정(회사가 제공하는 현물 및 향응에 대한 소득세 처리에 관한 시행령) 이라 할 수 있다. (PMK 66/2023은 한인뉴스 2023년 8월 참조) 또한 기업들 경제 상황이 녹록지 않은 상황에서 법인세(PPh25/29 Badan)도 79.66조(22%증 액)로 증액되었다. 무엇보다도 금년에 선거 등 지출 예산이 증가한 것에 대하여 정부 수입의 75%이상이 세금으로 충당하여야 하기에 예상된 결과라 하겠다. 이렇게 정부에서는 금년도 세수 목표를 정하고 있기에 기업들의 세수 부담이 가중될 것으로 예 상되는 바

10억 비용에 대해서는 세무조정하여 익금불 산입

139조 7883억으로 올해 목표인 IDR 935조686억 보다 21.9% 증가할 것으로 잡혀 있다. 이 수치는 석유 및 가스 PPh IDR 76.37조와 비석유 및 가스 PPh IDR 1

2018년부터 시행함으로써 2017년 5월 8일 대통령긴급명령 1/2017호를 공표하였 다. 또한 같은 해에 시행령인 PMK No.70/PMK.03/2017를 발효하였다. 이후 PMK No. 19/PMK.03/2018 로 개정되었고

2023년 12월 과세기간까지 광고세와 지하수세에 적용되며

2023년 12월 과세기간까지 음식 및/또는 음료에 대한 지방세

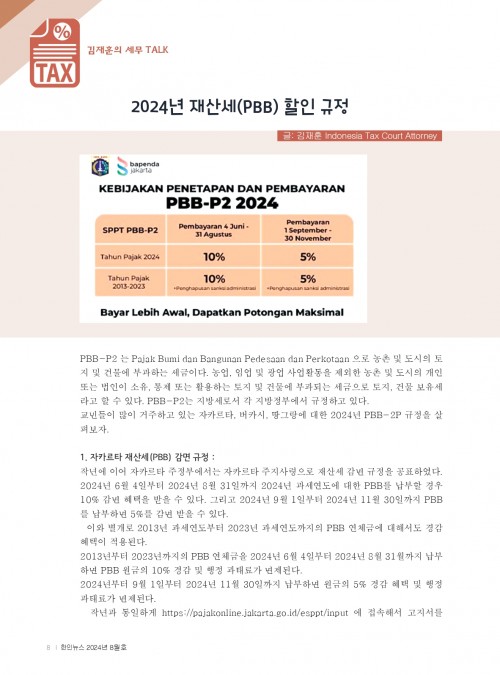

2024년 7월 8일부터 8월 18일까지 납부할 경우 원금의 10%를 할인 받을 수 있고

2024년 7월 8일부터 9 월 30일까지 시행되는데

2024년 8월 19 일부터 9월 30일까지 납부할 경우 5%를 할인 받을 수 있다. 이와 별도로 연체금 등에 대한 행정 제재도 철폐한다. 2024년 과세연도까지 PBB-P2

2024년 재산세(PBB) 할인 규정 글: 김재훈 Indonesia Tax Court Attorney 김재훈의 세무 TALK PBB-P2 는 Pajak Bumi dan Bangunan Pedesaan dan Perkotaan 으로 농촌 및 도시의 토 지 및 건물에 부과하는 세금이다. 농업

2025년 1월 1일부터 시행된다. 보다 투명하고 효과적이며 효율적이고 책임감 있는 유연한 조세 행정 시스템 개혁을 수행하 려면 공정하고 법적 확실성을 지닌 규정이 필요하다는 취지이다. 총 11개 장

2025년도 세무 전망 글: 김재훈 Indonesia Tax Court Attorney 김재훈의 세무 TALK 최근 몇 년간 인도네시아는 국제 기준 준수와 디지털 전환에 발맞춰 세무 환경을 크게 변화시켜 왔다. 이러한 변화는 2025년에도 지속될 것으로 예상되며

234 조로 2023년 세수 목표인 IDR 1

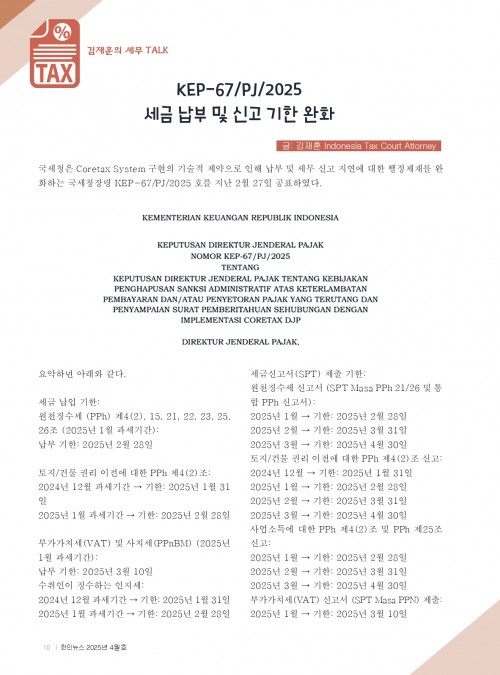

26조 (2025년 1월 과세기간): 납부 기한: 2025년 2월 28일 토지/건물 권리 이전에 대한 PPh 제4(2)조: 2024년 12월 과세기간 → 기한: 2025년 1월 31 일 2025년 1월 과세기간 → 기한: 2025년 2월 28일 부가가치세(VAT) 및 사치세(PPnBM) (2025년 1월 과세기간): 납부 기한: 2025년 3월 10일 수취인이 징수하는 인지세: 2024년 12월 과세기간 → 기한: 2025년 1월 31일 2025년 1월 과세기간 → 기한: 2025년 2월 28일 세금신고서(SPT) 제출 기한: 원천징수세 신고서 (SPT Masa PPh 21/26 및 통 합 PPh 신고서): 2025년 1월 → 기한: 2025년 2월 28일 2025년 2월 → 기한: 2025년 3월 31일 2025년 3월 → 기한: 2025년 4월 30일 토지/건물 권리 이전에 대한 PPh 제4(2)조 신고: 2024년 12월 → 기한: 2025년 1월 31일 2025년 1월 → 기한: 2025년 2월 28일 2025년 2월 → 기한: 2025년 3월 31일 2025년 3월 → 기한: 2025년 4월 30일 사업소득에 대한 PPh 제4(2)조 및 PPh 제25조 신고: 2025년 1월 → 기한: 2025년 2월 28일 2025년 2월 → 기한: 2025년 3월 31일 2025년 3월 → 기한: 2025년 4월 30일 부가가치세(VAT) 신고서 (SPT Masa PPN) 제출: 2025년 1월 → 기한: 2025년 3월 10일 한인뉴스 2025년 4월호 I 11 재인도네시아한인회

484개 조항으로 예시를 포함하여 642 페이지에 방대한 내용으로 크게 7가지 범 주로 나눌 수 있다. 1. 권리 행사 및 납세 의무 이행

67조) 제 5절 이전가격 계약 평가 절차(제 68조~70조) 제 6절 이전가격 계약 갱신 절차 (제 71조) 제9장 서류 및 결정서 제출 (제 72조) 제10장 경과 조항 (제 73조) 제11장 종결 규정 (제 74조 및 제 75조) <끝> n 정상가격원칙 (ALP) : 팔길이 원칙이란 ? Arm’s length principle 1946년 잉글랜드 예술평의회를 만들 때 생겨난 용어로서 예술계의 독립성과 자율성을 보장 해주기 위해 행정관료와 예술계는 ‘팔 길이’로 표현되는 적절한 거리를 유지해야 한다는 개념이다. 공적지원을 빌미로 권력자가 의도하는 예술을 유도·강요하는 일이 없도록‘지원 은 하되 간섭하지 않는다’는 원칙을 담고 있다. 동일한 의미로

75개 조항으로 구성되어 있다. 제1장 일반조항(제1조) 제2장 특수관계(제2조) 제3장 원칙 적용 (제3~제15조) 제1절 사업의 공정성 및 정상성의 원칙 제2절 특수관계에 의한 거래에 있어서 공정성과 정상성의 원칙 적용 제3절 고정사업장 요건을 충족하는 내국 납세자와의 특수관계로 인해 영향을 받는 거래에서 공정성과 정상사업 원칙의 적용 한인뉴스 2024년 2월호 I 11 제4장 합리적이고 명령적인 원칙의 이행에 관한 문서 (제 16조~제35조) 제5장 합리적이고 계약적인 사업 원칙의 적용에 대한 준수 테스트 (제 36~제 39조) 제6장 관계의 조정(제 40조) 제7장 공동승인 절차 제 1절 상호합의절차 이행요청서 제출 (제 41조 및 제 42조) 제 2절 상호합의 절차 이행 요청 처리 (제 43조~51조) 제 3절 상호합의 절차 이행 요청의 철회(제 52조) 제 4절 상호 합의에 대한 후속 조치 (제 53조~54조) 제8장 양도가격 계약 제 1절 이전가격 합의 요청서 제출 절차 (제 55조~ 58조) 제 2절 이전가격 계약 체결 절차 (제 59조 ~62조) 제 3절 이전가격합의 신청 철회 절차 (제 63조~65조) 제 4절 이전가격협정 이행절차 (제 66조

963 조보다 13.8% 증가한 수치이다. 세부적으로 보면 PPh 세수는 IDR 1

CA 기준과 교육 등을 담당하고 있다. KJA(Kantor Jasa Akuntan)를 관리 감독하는 기관이기도 하다. IAPI (Institut Akuntan Publik Indonesia)는 인도네시아 공인회계사 협회이다. IAI에서 독립하여 2007년 인도네시아 공인회계사 협회가 창설되었다. 공인회계사(CPA) 시험 주관

Coretax 시스템 시행 규정 PMK 81/2024 글: 김재훈 Indonesia Tax Court Attorney 김재훈의 세무 TALK 세금납부

IAI와 IAPI에 대해 조금 더 살펴보자. IAI(Ikatan Akuntan Indonesia)는 인도네시아 회계사 협회이다. 1957년에 창설되었고

Ikatan Akuntan Indonesia)에서 제정 및 개정을 하고 있다. PSAK는 5가지 종류가 있다. 첫째

Influencer 에게 지급되는 보수에 대한 세금 PMK 168 /2023 글: 김재훈 Indonesia Tax Court Attorney 김재훈의 세무 TALK 최근 기업에서 홍보용으로 인플루언서(Influencer) 에게 일정 보수를 지급하고 홍보 를 하는 경우가 있는데

KEP-67/PJ/2025 세금 납부 및 신고 기한 완화 글: 김재훈 Indonesia Tax Court Attorney 김재훈의 세무 TALK 국세청은 Coretax System 구현의 기술적 제약으로 인해 납부 및 세무 신고 지연에 대한 행정제재를 완 화하는 국세청장령 KEP-67/PJ/2025 호를 지난 2월 27일 공표하였다. 요약하면 아래와 같다. 세금 납입 기한: 원천징수세 (PPh) 제4(2)

KJA 허가 및 의무 등 회계사 자격 및 회계법인의 운영 형태 및 의무 사항 등을 규정하고 있다. KJA는 회계 서비스(Jasa Akuntansi)

Kecil dan Menengah) 인데

OJK 의 금융계좌 데이터가 있는 것으로 밝혀지면 납세자에 게 SP2DK 가를 발부한다. 물론 납세자가 소득신고 한 금액이 늘어난 재산 금액보다 현저히 많다고 하면 간단 히 수정신고로 해결이 되겠지만

PSAK EMKM (Entitas Mikro

PSAK ETAP (Entitas Tanpa Asuransi Publik) 로 비상장 기업들에게 적용되는 회계 기준 이다. 셋째

PSAK IFRS인데

PSAK Syariah 로 이슬람 율법에 따른 이슬람회계기준이라고 할 수 있다. Syariah Bank 등이 PSAK Syariah 기준을 적용한다. 넷째

PSAK Umum이라고도 한다. 상장회사

PSAK 제 정 및 개정 업무 이외에도 회계사(CA)시험을 주관하고

SAP (Standar Akuntansi Pemerintah) 로 정부회계기준이다. PSAK는 IAI에서 맡고 있다고 하였는데

SP2DK를 통하여 자진 납세를 유도와 세무조사 등이 가중될 것으로 전망된다. <끝> 부가세도 IDR 811조3660억을 목표로 하며 올해 목표 IDR 742조 9536억보다 9% 증액되었다. 반면 토지 및 건물 보유세(PBB) 는 IDR 27조 1822억으로 올해 목표 IDR 31조 3110억으로 줄 어 들었다. 공시지가가 내려 가지는 않았을 것 같은데 PBB 를 낮춘 것은 작년과 동일하게 조기 납부에 대한 할인이 적용될 것으로 전망된다. 내국세뿐만 아니라 관세(BM) 부문도 IDR 57조 3725억으로 올해 목표 IDR 47조 5284억 보다 21%가 증액된 상황이다. 가장 높은 비중을 차지하고 있는 소득세(법인세) 세부내역은

a 에게 4

가장 큰 변화는 PMK No.81/2024를 통해 1 월 1일부터 적용되는 Coretax 시스템 도입을 꼽을 수 있고 이후 부가세 인상 등으로 아래와 같 이 2025년도 세무전망을 예상해 본다. 1. Coretax 시스템 도입 PMK No. 81/2024 에 따라 2025년부터 세금신고

건물 보유세 라고 할 수 있다. PBB-P2는 지방세로서 각 지방정부에서 규정하고 있다. 교민들이 많이 거주하고 있는 자카르타

공인회계사를 위 한 기준정립 및 교육 등을 담당하고 있다. KAP(Kantor Akuntan Publik)를 관리 감독하는 기관이 기도 하다. 여기서 KJA 와 KAP에 대해서 살펴볼 필요가 있는데 KJA(kantor Jasa Akuntan)는 재무부장관령 216/KMK.01/2017에 규정하고 있는데

과세 사업자 확인

관련 법령에는 회계사의 신청 등록절차

관리서비스(Jasa Manajemen)

구형회

국세청에서 자국내 금융계좌내역도 확인이 가능 한 상황이다. 개인 납세자는 매년 말 기준으로 자신이 소유한 자산 목록을 익년 3월말까지 신고 하여야 한다. 예를 들어 개인납세자(WP OP)가 은행 계좌

국세청장은 금융기관에게 경고장을 발부 할 수 있도록 하고 있다. 2018년부터 해외 금융자산은 AEOI(Automatic Exchange of Information) 에 가입된 국가간 교환을 하고 있고

금융 거래를 철저히 신고해야 한다. 금융정보를 포함한 세무 데이터를 정확히 관리해야 한다. 조세 회피 가능성이 실시간 모니터링되므로 세무 관리에 신중해야 한다. 2. 부가세(PPN) 인상 원고 마감일 현재 구체적 시행령이 나오지 않았지만

금융 자산 특히 해외 금융자산은 12월말 잔액은 꼭 확인을 하여야 하겠다. <끝>

금융기관 등 공개 기업들에 적용되 는 회계 기준이다. 둘째

금융기관 및 기타 관 련 기관과의 데이터 연계가 가능하다. ● 납세자가 주의할 점 요약 : 소득

기관등에 소속되어 소속사 에 지급을 한다면 PPh23 이 적용된다. 인플루언서 개인에 지급되는 PPh 21 세율은 아래와 같다. 소득구간에 따라 세율은 Rp0 - Rp60.000.000 : 5% >Rp60.000.000 - Rp250.000.000 : 15% >Rp250.000.000 - Rp500.000.000 : 25% >Rp500.000.000 - Rp5.000.000.000 : 30% >Rp5.000.000.000 : 35% PMK 168/2023을 참조하면 비직원에 대한 PPh21 은 과표는 총 소득의 50%로 규정 하고 있다. 예를 들어 PT. K 가 인플루언서 a 씨에게 총 5

기관별 상견례 지금 만나러 갑니다 2025년 2월 → 기한: 2025년 4월 10일 2025년 3월 → 기한: 2025년 5월 10일 인지세 신고서 (SPT Masa Bea Meterai) 제출: 2024년 12월 → 기한: 2025년 1월 31일 2025년 1월 → 기한: 2025년 2월 28일 2025년 2월 → 기한: 2025년 3월 31일 2025년 3월 → 기한: 2025년 4월 30일 <끝> 문의 : kimjhoon@bngconsulting.co.kr

기업의 합병

기타금융서비스기관 및 법인이 세금 목적으로 금융정보가 포함된 보고서를 제출해야 할 법적 확실성을 제공하기 위한 것이라고 당 국은 강조하고 있다. 결과적으로 더욱 강화된 규정이라 하겠다. 이번 규정에는 개인 소유 금융계좌를 식별하는 절차에 관한 규정도 추가되었다. 금융기관이 고객의 본인 확인 절차를 따르지 않을 경우 고객은 금융계좌를 만들 수 없다는 규정과 기존 고객이라고도 규정을 준수하지 않을 시 예금

김문수

김재훈의 세무 TALK 지난 11월 28일 인니 정부는 2024년 세부 수입 및 지출에 관한 대통령규정 76/2023 호 (Perpres No.76/2023) 를 공표하였다. 대통령 규정 76/2023호는 주 수입 및 지출 예산의 세부 사항으로서 주 세입 예산

김재훈의 세무 TALK 필자가 법인세 신고를 대행하다 보면

납부

납부해서는 안되는 초과납부세금에 대한 환급 절차 PMK 187/2015

다국적 기업과 고소 득 개인에 대한 세무조사가 강화될 것으로 예상된다. 5. 세수증대를 위한 여러 정책들 세수증대를 위한 여러 정책들이 시행될 수 있다. 결론적으로 2025년 인도네시아 조세환경은 디지털화와 국제 규정 준수라는 두 축을 중심으로 큰 변화를 겪을 것으로 예상된다. 납세자는 디지털 시스템 활용 능력을 높이고

디 지털 기반이 강화되어 해외 계좌 및 자산 정보가 더 철저히 관리되고

땅그랑에 대한 2024년 PBB-2P 규정을 살 펴보자. 1. 자카르타 재산세(PBB) 감면 규정 : 작년에 이어 자카르타 주정부에서는 자카르타 주지사령으로 재산세 감면 규정을 공표하였다. 2024년 6월 4일부터 2024년 8월 31일까지 2024년 과세연도에 대한 PBB를 납부할 경우 10% 감면 혜택을 받을 수 있다. 그리고 2024년 9월 1일부터 2024년 11월 30일까지 PBB 를 납부하면 5%를 감면 받을 수 있다. 이와 별개로 2013년 과세연도부터 2023년 과세연도까지의 PBB 연체금에 대해서도 경감 혜택이 적용된다. 2013년부터 2023년까지의 PBB 연체금을 2024년 6월 4일부터 2024년 8월 31월까지 납부 하면 PBB 원금의 10% 경감 및 행정 과태료가 면제된다. 2024년부터 9월 1일부터 2024년 11월 30일까지 납부하면 원금의 5% 경감 혜택 및 행정 과태료가 면제된다. 작년과 동일하게 https://pajakonline.jakarta.go.id/esppt/input 에 접속해서 고지서를 한인뉴스 2024년 8월호 I 9 Download 받아서 고지서를 출력할 수 있지만 금액은 할인된 금 액으로 출력되지는 않는다. 출력된 고지서를 가지고 은행에 납 부할 때 할인된 금액으로 납부를 할 수 있다. 또한 위의 QR code 를 scan 하여 QRIS 로 납부할 경우에는 할 인된 금액으로 표시가 되며 그 금액으로 납부하면 된다. 이와 별개로 조건이 충족될 경우 PBB 100% 면제 혜택도 받을 수 있는데

버카시

법적 확실성 및 권리 행사 및 의무 이행의 용이성을 제공하고 있다. 이번 시행령으로 인하여 이전에 발효된 아래 세가지 PMK는 폐지되었다. - 특수 관계가 있는 당사자가와 거래를 수행하는 납세자가 보관해야 하는 문서 및/또는 추 가 정보의 유형 및 이를 관리하는 절차에 관한 규정 PMK 213/2016 - 상호 승인 및 이행 절차에 관한 규정 PMK 49/2019 - 이전가격계약(사전가격계약) 형성 및 이행 절차에 관한 규정 PMK 22/2020 이번 재무부 시행규칙은 아래 법률에 대한 시행령으로 PMK 172/2023 공포일인 2023년 12월 29일부터 발효된다. 국세기본법 및 HPP 법률 제 44E 조 2d항

보고 등에 관한 예시로 구성되어 있다. PMK 81/2024는 2025년 1월 1일부터 시행되는데

보수 지급할 때 세금에 대한 문의를 종종 받곤 한다. PMK 168/2023 제 3조에 온라인으로 공유되는 미디어 콘텐츠의 창작자/제작자는 다 음을 포함한다. 인플루언서

보험 및 증권 거래소 계좌를 신고하 지 않으면 금융계좌가 없는 것으로 간주된다. 이후 OJK(Otoritas Jasa Keuangan) 의 데이터와 비교하여

부가세법 및 HPP 법률 제 2조

부동산 임대수익은 Final Tax 로 세입자가 10% 원천징수하여 이미 납부한 상태라면 90억 이익에 대하여 세금이 더 발생되 지는 않는다. 결과적으로 회계상 100억 수익

부채

블로거

블로거 등 개인과 직접 거래를 할 경우에는 PPh21 과세 대상이 된다. 반면 Influencer 가 에이전트나 소속사

블로거 및 기타 유사한 유형의 직업으로 분류하고 있다. 법인이 인플루언서

사치품에 대하여 부가세율이 11%에 서 12%로 인상될 예정이다. 3. 글로벌최저한세 도입 글로벌최저한세 도입 예정으로 올해 시행될 것으로 예상이 된다. 한국은 2024년부터 시행 을 하고 있고 OECD 주도하에 다국적 기업의 조세 회피를 방지하기 위해 다수의 국가들이 시행하거나 시행 예정으로 인도네시아도 이를 준수하기 위해 올해 시행될 것으로 예상된다. 4. 국제 조세 협력 및 정보 교환 강화. 인도네시아는 2018년부터 AEOI (다국간 금융정보 자동교환협정)가 시행되고 있지만

새로운 규정에 맞 춰 철저히 대비해야 하겠다. 무엇보다도 세금 관리의 투명성과 신뢰성이 중요해질 것이다. . <끝>

세금 목적을 위한 금융 정보 접근 권한 변경 규정 PMK No. 47 tahun 2024 글: 김재훈 Indonesia Tax Court Attorney 김재훈의 세무 TALK 2017년에 인도네시아가 다자간 금융정보 자동 교환 협정(AEOI)에 가입하였고

세금 초과납부에 대한 환급 규정 PMK 244/2015

세무는 세법에 따라 기업의 재무 자료 등을 검토하여 세 금을 계산하는 것이다. 세무도 회계 자료를 근거로 세금을 산출하지만 목적이 다르다고 하겠다. 인도네시아 국세기본법 제 28조 7항

세무상은 100억은 해당연도의 비용으 로 인정이 되지 않기 때문에 결과적으로 50억 이익이 나는 것으로 조정이 된다. 또 다른 예로는 부동산임대사업을 하는 회사가 있는데

세무서비스(Jasa Perpajakan) 및 정보 시스템서비스(Jasa System Informasi) 업무를 할 수 있지만

세법은 실제 집행이 되었 을 때 손금산입이 가능하다. 어떤 회사가 임직원 퇴직급여 충당금을 설정하지 않아서 한번에 100억 상당액을 퇴직급여 충당금으로 설정을 하였다. 충당금 설정전에는 50억 이익이 난 상태였는데 충당금 100억 이 들어가다 보니 50억정도가 적자가 난 상황인데

소득

소득금액이 재산 증가액보다 적을 경우에는 탈루 소득으로 간주된다. <끝>

손금불산입으로 처리하게 된다. 결과적으로 세무는 회계기준에 맞게 처리된 회계 자료를 가지고 세법 규정에 근거하여 조 정을 한 후 발생된 이익에 따라 과세되는 것이라 회계상 적자라도 세무조정 후 이익이 될 수 있다. <끝>

송광택

수입과 비용 및 매출과 매입에 관한 기록으로 구성되어야 하며

숙박 서비스에 대한 지방세

순재산(재산-채무) 증가액이 소득을 초과할 수 없기 때문에

신고

신지훈

양태화

영세 및 중소기업 회계 기준이라 고 할 수 있다. 실질적으로 PSAK EMKM 보다는 대부분 PSAK ETAP를 준용하고 있다. 다섯째

예술 및 오락서비스에 대한 지방세에도 적용된다. 3. Tanggerang PBB 규정 땅그랑은 조기 납부에 대한 할인 제도는 현재까지 규정되지 않 았다. 2024년 재산세(PBB-P2)는 2024년 9월 30일까지 납부 하여야 한다. 기한 경과될 경우 가산세가 부과된다. 4. 기타 지역 PBB-P2 는 각 지역별로 공지를 하기 때문에 해당 지역의 웹사 이트에서 확인하여야 한다. <끝

오류 및 탈세 방지 효과를 기대할 수 있다. 그렇지만 세무 당국은 실시간 데이터를 활용해 보다 정교한 세무 관리가 가능해진다. 다시 말해 납세자의 금융정보

오후 4시 한인회 회 의실에서 제 7대 한인회 상견례와 1차 회장단회의를 개최했다. 오는 2월 13일(목) 에 열릴 정기총회에서 이사회 상정 안건을 확정하고 정관개정안과 2025년도 한인 회 사업 계획 등에 관한 회장단의 의견을 수렴하는 자리였다. <참석자(22명)> 회장 김종헌 수석부회장 김종희

외국인회계사

이광옥

이근대

이로 하여금 과세 금액의 총액을 계산할 수 있어야 한다고 규정하고 있다. 그렇지만 수익과 비용인식 측면에서는 회계기준과 세무상 차이가 있다. 예를 들어 회계기준은 퇴직급여충당금을 설정하게 되어 있는데

이번에 공포한 PMK No.47/2024는 세금목 적을 위한 금융 정보 접근에 관한 기술 지침 시행령(PMK No. 70/2017)의 3번째 개정 시행령이라 하겠다. 이번에 개정된 시행령은 금융기관

이상현

이승수

이승준

이자 보상

이전가격(Transfer Price)에서 정상가격원칙 (Arm’s Length Principle : ALP) 이라고도 사용되고 있다. 아무런 관계가 없는 사람과 사 람 사이는 팔길이 만큼의 거리가 존재한다는 것이다. 다시 말해

이정호 부회장 강수한

이주한

이지완

인도네시아 회계 기준 글: 김재훈 Indonesia Tax Court Attorney 김재훈의 세무 TALK 인도네시아 회계 기준은 PSAK (Pernyataan Standar Akuntansi Keuangan)라고 한다. PSAK는 IAI (인도네시아 회계사 협회

인스타그램

인스타그램 유명인

인출 및 이체를 할 수 없게 규정하고 있다. 또한 금융기관의 회피방지규정도 추가되었는데 간혹 금융기관이 고객이 우선이라 고 판단하여 규정을 준수하지 않을 경우

임대수익이 100억이고 비용은 10 억정도 발생되었다고 할 때 회계상 이익은 90억이지만

임업 및 광업 사업활동을 제외한 농촌 및 도시의 개인 또는 법인이 소유

자산

자산 거래 내역 등을 보다 정교하게 추적할 수 있고

자카르타 주지사령 16/2024호(Peraturan Gubernur DKI Jakarta 16/2024) 제 7조 1항을 규정을 참고하였으면 한다. 2. Kota Bekasi 재산세(PBB) 감면 규정 : Bekasi 시 Gani Muhamadi 시장 대행은 인도네시아 건국 70주 년을 기념하기 위하여 지방세 세금 인센티브 프로그램을 시행한 다고 언급하였다. 이 프로그램은 재산세(PBB-P2)를 조기 납 부할 경우 할인 혜택을 제공한다. 이와 별개로 한시적으로 지방 세 연체에 대한 벌과금 등 행정제도를 철폐하는 세제 인센티브 도 제공된다. 우선 재산세 (PBB-P2) 인센티브는

장윤하

재산세(PBB) 과세 대상 등록 절차 3. 세금 납부절차

재인도네시아한인회(회장 김종헌)는 2025년 1월 23일(목)

적자가 났는데 왜 법인세를 납부하여야 하느냐는 반 문을 자주 받는다. 회계상 적자이더라도 세법에 맞게 조정을 하여야 하기 때문에 법인세가 발생하는 항목을 설명하곤 한다. 회계는 회사의 이해관계자들에게 정보를 제공하기 위해 회사의 재무정보를 회계기준에 따 라 기록하는 것이라고 할 수 있고

전자 결정 및 문서의 발행 서명 및 전송 절차 2. 납세자 등록

정부령 55/2022 제 11조 3항 및 37조 및 47조이다. PMK 172/2023 은 11개장

정용완

조세용어로도 사용되는데

조세환급

주 지출예산 그 리고 예산비(Pembiayaan Anggaran) 로 구성되어 있다. 세입 예산과 관련하여서는 첨부 1에 세수와 관련하여 나열되어 있고

주차 서비스에 대한 지방세

첨부 2는 비과세 수익에 대 하여 규정되어 있다. 첨부 1에 언급한 세수와 관련한 항목으로 2024년 내국세 목표는 2

초과세액에 대한 환급절차 4. 세무신고서 제출 및 처리 절차 5. 세무행정 서비스 제공 절차 6. Coretax System 을 구현하기 위한 기술적 규칙 7. 문서 양식 예시와 계산

최지훈 사무총장 임성필 사무국장 최인실 제 7대 재인도네시아한인회 회장단 상견례 및 2025 제 1차 회장단 회의

통 합

통제 또는 활용하는 토지 및 건물에 부과되는 세금으로 토지

특수관계자간 거래에 대한 공정성 및 공통 원칙 적용에 관한 규정 PMK No. 172 /2023 글: 김재훈 Indonesia Tax Court Attorney 김재훈의 세무 TALK 지난 12월 29일 재무부장관 시행규칙 172/2023호가 공포되었다. 이번 시행규칙은 특수관계자간 거래에 대한 공정성 및 공통 원칙(PKKU) 또는 정상가격 원 칙(ALP)* 적용과 관련된 통합 규정이라 하겠다. PMK 172/2023 규정은 특수관계의 영향을 받는 거래와 관련된 과세 분야에서 정의

특히 세수 증대를 위한 정책들이 강 화될 것으로 예상된다. 필자에게 2025년도를 세무 전망에 대해 묻는다면

팔길이 원칙이란 팔 길이 이상의 거리에서는 이상할 것이 없지만

팔길이 이내에 들어오면 그야말로 애인 또는 부부 관계 또는 그 이상의 가까운 관계가 된다는 것으로 그러한 친근한 관계가 기업간에 형성이 되면 이러한 관계를 “특수관계”가 되고

한쪽이 다른 한쪽에게 쉽게 영향을 미칠 수 있는 관계가 되기 때문에 팔 길이 이상 거리를 둔 이들 보다 비정상적인 거래를 할 가능성이 높다 는 것이다. 그래서 도입된 것이 정상가격 원칙이다. <끝

현재 시행되는 아래 규정은 폐지된다. 세무신고서(SPT) 규정인 PMK 243/2014

확장 또는 인수와 관련하여 자산 양도 및 취득을 위한 장부가치 사용에 관한 규정 PMK 52/2017 등은 PMK 81/2024 시행으로 폐기된다. 이와 별도로 개인의 경우 12월말 금융계좌를 잘 관리하여야 한다. 지난 10월에 기고한 세 금 목적을 위한 금융정보 접근 권한 시행령 PMK No. 47 /2024 규정은 주지하여야 하겠다. 개인 연간 소득세 신고는 익년 3월말까지로 연간 수익 뿐만 아니라 12월말 재산 및 채무 상황 도 같이 신고를 하여야 하는데

환급 등이 전면 디지털화 되어 납 세자의 신고 절차가 간소화되며

환급절차 등에 관한 Coretax 시스템 시행령이 지난 10월 18일 공포되었고

회 계사 자격증 및 협회

회계감사 업무는 수 행할 수 없도록 규정하고 있다. 이와 별개로 KAP는 상기 업무 이외에도 회계감사 업무를 수행할 수 있다. <끝>

회계법인의 형태

회계사 자격 무효

회계사 자격 시험

회계사 허가

회계사의 의무

회계장부는 자산

15

21

22

23

25

875

Total 11건 1 페이지

사이드 메뉴

https://essencedent.co.kr/…

삥땅동

2025-04-24

holypath.store…

홀리패스

2025-03-22

지인 추천/소개도 많이 부탁드립니다.…

커리어앤파트너스

2025-03-13

좋은 회사입니다. 언제든 문의주시면 친절히 답변드리겠습니다. 많은 관심 부탁드립니다.…

커리어앤파트너스

2025-03-13

비밀 댓글입니다.

coolBK

2024-10-02

KOREAN ASSOCIATION

JALAN JENDERAL GATOT SUBROTO KAV.58 JAKARTA SELATAN 12950 [ CONSULAR SECTION 4TH FLOOR ]

Tel: +62-21-521-2515 HP: 0812-1960-308(카톡ID : Korasos) Email:innehaninhoe@gmail.com

KOREAN ASSOCIATION

JALAN JENDERAL GATOT SUBROTO KAV.57 JAKARTA SELATAN 12950 [ CONSULAR SECTION 4TH FLOOR ]

Tel: +62-21-521-2515, +62-21-521-2474 Fax:+62-21-521-2486 Email:innehaninhoe@gmail.com

Copyright © 재인도네시아 한인회. All Rights Reserved.